| Anzeige | |

| |

| Datum: 13.12.2023 Uhrzeit: 10:28 |  |

Neue Studie zum weltweiten Markt für Diesel- und alternativ angetriebene Lokomotiven

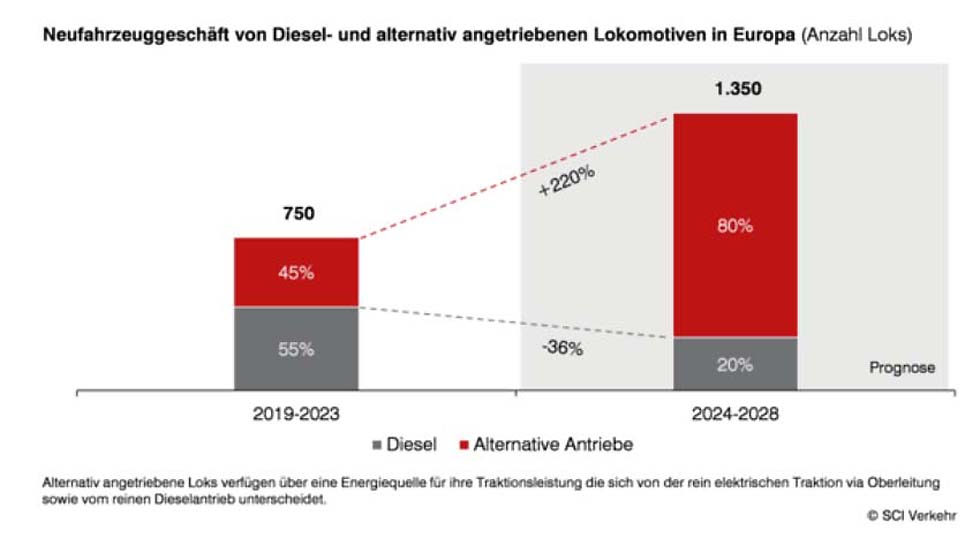

Die klassische Diesellokomotive ist von Betreibern nicht nur für ihre Robustheit und Zuverlässigkeit geschätzt, sondern auch im Jahr 2023 immer noch vor allem eines: notwendig für das System Bahn – vor allem in Regionen mit vielen nicht-elektrifizierten Nebenstrecken und Rangierbahnhöfen wie sie in Europa vorzufinden sind. Alternativ angetriebene Lokomotiven sind zunehmend in den ersten Ländermärkten verfügbar, für die breite Masse der europäischen EVUs (die im SGV unter großem Kostendruck stehen) aber noch nahezu unerschwinglich und oft mit zusätzlichen Herausforderungen verbunden. Der vorhandene Transformationswille der Akteure wird so im Einzelfall vielfach von ökonomischen und betrieblichen Bedenken gebremst. Nichtsdestotrotz sieht SCI Verkehr auch in Europa ausgehend von einem geringen Niveau mittelfristig einen stark wachsenden Markt für das Neufahrzeuggeschäft der oberleitungsunabhängigen Lok-Traktion. Einen anderen Weg gehen die großen asiatischen Märkte China und Indien. Umfangreiche Investitionen in die Streckenelektrifizierung ermöglichen die Abkehr von der Dieseltraktion im Neufahrzeuggeschäft und erfordern gleichzeitig nur punktuell alternativ angetriebene Lokomotiven. Aufgrund planungsrechtlicher Hürden und hoher Investitionskosten scheuen europäische Länder diesen Weg. In der neuen Studie „Diesel and alternative drive locomotives 2023 – Global Market Trends“ illustriert die SCI Verkehr GmbH diese und weitere Entwicklungen. Der weltweite Markt für neue, dieselbetriebene und alternativ angetriebene Lokomotiven befand sich im Jahr 2023 auf einem geringen Niveau von etwa 2,62 Mrd. Euro. Das Neufahrzeuggeschäft für Diesellokomotiven ist seit vielen Jahren aus vielfältigen Gründen stark unter Druck geraten. In Ländern mit bedeutenden Flotten wie China (stark steigende Elektrifizierung des Netzes - keine Auslieferungen mehr seit 2019) und den USA (neues Betriebskonzept der Güterbahnen erlaubt Flottenreduktion - Fokus zuletzt auf Modernisierung bestehender Flotten) sind die Auslieferungen massiv eingebrochen. Ausgehend von einem niedrigen Niveau erwartet SCI Verkehr dennoch einen deutlichen Anstieg des Neufahrzeuggeschäfts auf 3,97 Mrd. Euro im Jahr 2028. Alternative Antriebe haben sich vielfach aus dem Stadium der Erprobung herausentwickelt und werden deutlich an Marktanteil gewinnen. Die Regionen mit dem größten Handlungsdruck in Sachen Emissionsminderung ihrer Flotten sind gleichzeitig die Regionen mit dem größten Neufahrzeugvolumen: Europa und Nordamerika. In Europa werden derzeit die letzten größeren Flotten Diesellokomotiven ausgeliefert und alternative Antriebe bestimmen bereits jetzt das Neufahrzeuggeschäft. Primär sind es Staatsbahnen und Leasingunternehmen, die in größerem Umfang in alternativ angetriebene Lokomotiven investieren. Währenddessen findet in den USA aktuell der Markteintritt erster leistungsstarker Batterielokomotiven statt, die im Verbund mit Diesellokomotiven zur Emissionsminderung im Streckengüterverkehr beitragen sollen. Insgesamt kann von einer Abkehr der Dieseltraktion im Schienengüterverkehr für die meisten Weltmarktregionen aber keine Rede sein. In vielen Regionen mit niedrigem Elektrifizierungsgrad wie Australien/Pazifik oder Afrika setzen Güterbahnbetreiber auf Dieseltraktion mit moderner(er) Technologie. Durch einen weltweiten Elektrifizierungsgrad von lediglich 33% wird fahrdrahtunabhängige Traktion im Güterverkehr in vielen Regionen auch langfristig unentbehrlich bleiben. Weltweit wurden in den Jahren 2019 bis 2023 etwa 4.100 Diesellokomotiven und fast 500 alternativ angetriebene Lokomotiven ausgeliefert. Der nordamerikanische Hersteller Wabtec war mit einem Anteil von 28% Marktführer, gefolgt von der russischen TMH (27%). Getrieben durch hohe Inflationsraten und striktere Emissionsnormen beobachtet SCI Verkehr derzeit ein hohes Preisniveau in vielen Regionen. Ein erheblicher Beitrag zur weltweiten Emissionsminderung der Diesellokomotiven-Flotte wird im After-Sales-Geschäft geleistet werden. Motor-Nachrüstungen oder beispielsweise der Einbau von Start-Stopp-Batterien oder Fahrassistenzsystemen tragen in einem Umfeld preissensitiver Betreiber zu einer klimafreundlicheren Flotte bei, denn derzeit beträgt der Anteil alternativ angetriebener Lokomotiven an der Gesamtflotte nicht einmal 1%. Trotz einer global sinkenden Diesellokomotiven-Flotten verbleibt das After-Sales-Geschäft so auf einem hohen Niveau – jene in den Markt tretenden alternativen Antriebe, die nach wie vor auch einen Dieselmotor als zweite Energiequelle nutzen (z.B. neben einer Traktionsbatterie), erzeugen bis zur vollständigen Substitution des Dieselmotors zusätzlich einen erhöhten Instandhaltungsaufwand. Die Studie „Diesel and Alternative Drive Locomotives - Global Market Trends 2023“ ist in englischer Sprache ab sofort im SCI Shop erhältlich. Am 10.01.2024 um 10:30 Uhr werden wir für Interessierte ein kostenloses Webinar zur Studie anbieten, indem unser Projektleiter die Inhalte und Ergebnisse der Studie tiefergehend vorstellen wird. Sie können sich hier dazu anmelden. Das Webinar wird in Englisch gehalten und dauert ca. 30 Minuten. Quelle:/Fotos: SCI Verkehr GmbH | |