| Anzeige | |

| |

| Datum: 17.09.2024 Uhrzeit: 10:39 |  |

Digitalisierung der Bahn treibt das Wachstum

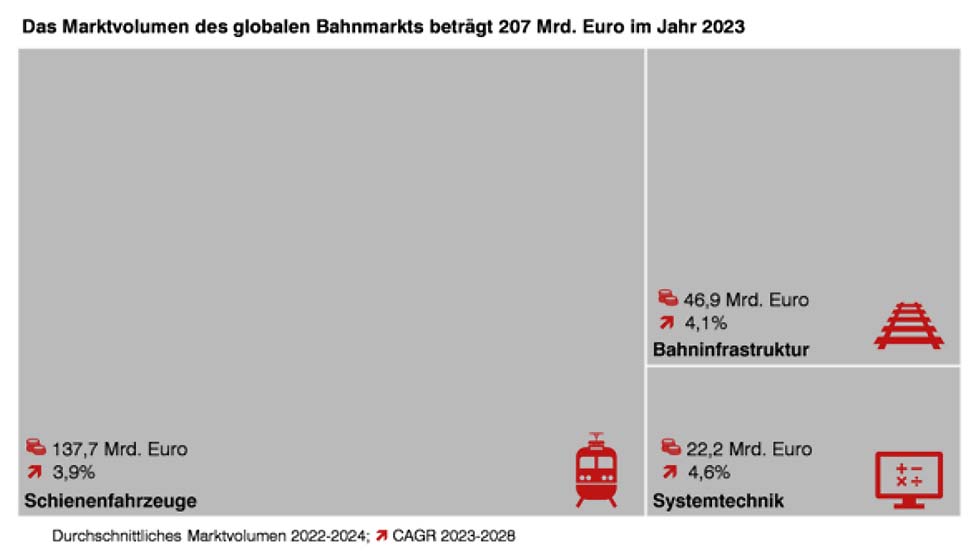

Der globale Bahnmarkt hat die 200 Mrd. EUR Marke überschritten und wird auch in den nächsten fünf Jahren mit 4,0% dynamisch weiterwachsen, das prognostiziert SCI Verkehr in der Studie „Worldwide Market for Railway Industries 2024“. Entscheidend, das belegt die aktuelle Studie für sieben Weltregionen, sind dabei digitale Lösungen. So wächst die Systemtechnik global mit 4,6% stärker als der Gesamtmarkt, aber auch in den klassischen Produktsegmenten Bahninfrastruktur und Schienenfahrzeuge steigt der Anteil digitaler Komponenten und digitaler Abläufe deutlich an. Dabei zeigen sich zwei Geschwindigkeiten der Digitalisierung: Neue Systeme, etwa im Nahen Osten und Asien setzen neue Standards mit beeindruckenden Lösungen hochdigitalisierten Bahnbetriebs. So ist die Bahn effizienter, attraktiver und auch konkurrenzfähiger gegenüber anderen Verkehrsträgern, in urbanen Räumen ebenso wie im Güterumschlag. Die Digitalisierung von Bestandsnetzen ist dagegen erheblich aufwändiger und langwieriger, da sie sukzessiv im rollenden Betrieb erfolgen muss. Transportzuwächse und verkehrspolitische Ziele verlangen digitale Umrüstung und digitale Innovationen in Netz und Betrieb. Gerade im nachfragestarken Europäischen Markt besteht ein sehr hoher Modernisierungsbedarf, der nicht allein durch öffentliche Mittel finanziert werden kann. Das eröffnet Chancen für alternative Finanzierungsinstrumente und Spielräume für neue Player. Digitalisierung der Bahn treibt das Wachstum - neue Systeme setzten neue innovative Standards Bei der Digitalisierung sind neue Verkehrssysteme im Vorteil, die neue Standards durch ATO und CBTC-Lösungen sowie KI-unterstützte Systeme setzen und damit innovative Impulse vorantreiben. Dem gegenüber stehen viele etablierte Bestandsnetze, bei denen ein immenser Modernisierungsbedarf besteht und die nur mit einem sehr hohen Aufwand umgerüstet werden können. Bestehende Technologien können nicht länger weiter genutzt werden und sind ebenso wenig geeignet, um dringend notwendige Kapazitätserhöhungen zu ermöglichen sowie die Zuverlässigkeit und Sicherheit im Bahnbetreib zu steigern. Die Digitalisierung der Bestandsnetze ist daher deutlich aufwändiger, komplexer und teurer als beim Rollout neuer Systeme, da diese Umrüstung nur schrittweise und deutlich langsamer möglich ist. Trotz einiger Pilotprojekte und im Metrobereich bereits etablierten Beispielen von automatisierten Systemen, rückt die Komplettautomatisierung der konventionellen Bahnnetze aufgrund der hohen Investitionskosten in weite Ferne. In Europa spielt die strecken- und fahrzeugseitige Ausrüstung mit ETCS eine Schlüsselrolle für die weitere Digitalisierung des Schienenverkehrs. Hier bestehen hohe Erwartungen bei gleichzeitig oftmals fehlender Planungssicherheit. In den nächsten Jahren müssen sehr viele ältere Bestandsfahrzeuge auf ETCS umgerüstet werden, bei gleichzeitig begrenzten Kapazitäten der Bahnindustrie. Die Umsetzung in Europa ist stark heterogen. Kleinere Länder wie die Schweiz, Belgien und Dänemark sind bei der Implementierung von ETCS bereits beträchtlich vorangekommen, während Deutschland und Frankreich zu den Schlusslichtern gehören. Die Bahnbranche verliert China als Zugpferd – Indien und der Nahe Osten springen in die Lücke China, jahrzehntelang Wachstumsmotor des globalen Bahnmarktes, ist mit einem Marktvolumen von knapp 40 Milliarden Euro weiterhin der mit Abstand größte nationale Bahnmarkt. Im Bereich der digitalen Lösungen spielt China weiterhin eine Schlüsselrolle. Allerdings wird das Wachstum in den nächsten fünf Jahren nur noch im After-Sales-Markt generiert. Zumindest teilweise ausgeglichen wird diese Entwicklung durch eine starke Dynamik in Indien, wo der Ausbau der Schienensysteme politisch stark unterstützt wird. Spitzenreiter beim Wachstum in den nächsten 5 Jahren ist mit fast 8% pro Jahr die Region Afrika/Naher Osten. Gerade im Nahen Osten entstehen aktuell viele neue Schienensysteme, die mit hohen Anforderungen und neuester Technologie die weltweiten Innovationen der Branche treiben. Auch der Europäische Markt wächst in den nächsten Jahren überproportional mit 5,4% pro Jahr durch hohe Investitionen in die Bestandsnetze und notwendige Kapazitätserweiterungen im urbanen Verkehr sowie dem Hochgeschwindigkeitsverkehr. CRRC weiterhin größter Bahntechnikanbieter – Alstom holt auf CRRC ist mit einem Umsatz von fast 20 Milliarden Euro weiterhin das größte Bahntechnikunternehmen weltweit, allerdings mit stagnierenden Umsätzen. Eine leichte Steigerung des Exportanteils konnte gegenüber dem rückläufigen Inlandsmarkt keine echten Impulse setzen. Diese Entwicklung wird sich in den nächsten Jahren fortsetzen. Alstom, mit einem Umsatz von über 17,5 Milliarden Euro ist außerhalb Chinas klarer Marktführer und könnte sich so in den nächsten Jahren an die Spitze setzen. Alstom erzielt Umsätze in allen drei Bereichen Infrastruktur, Systemtechnik und Schienenfahrzeuge, während CRRC auf die Produktion von Schienenfahrzeugen spezialisiert ist. Die Marktstudie „Worldwide Market for Railway Industries 2024“ ist ab sofort in englischer Sprache in dem SCI online Shop erhältlich. Zur Studie steht ebenfalls ein Datenanhang in Excel-Format zur Verfügung, der alle in der Studie enthaltenen Zahlen transparent und übersichtlich aufbereitet. Dieser Excel-Anhang ist auch separat bestellbar. Quelle:/Fotos: SCI Verkehr GmbH | |