| Anzeige | |

| |

| Datum: 26.10.2012 Uhrzeit: 08:00 |  |

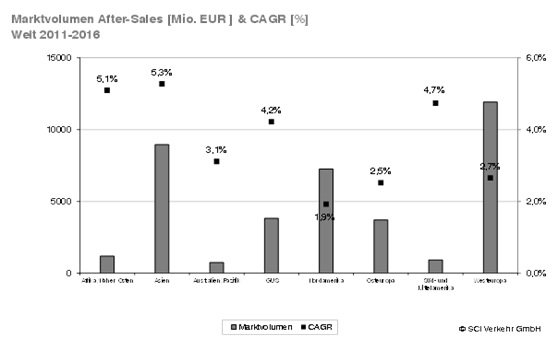

Instandhaltung von Schienenfahrzeugen: Der Markt wird langsam zugänglicher...Der Markt wird langsam zugänglicher - er bleibt allerdings weltweit sehr heterogen organisiertDas weltweite Marktvolumen für Fahrzeuginstandhaltung wächst stärker als das Neufahrzeuggeschäft. Dies stellt die auf Bahnmärkte spezialisierte Beratungsfirma SCI Verkehr in ihrer aktuellen Untersuchung „Fahrzeuginstandhaltung – Weltweite Marktentwicklungen im After-Sales-Service“ fest. Die Fahrzeughersteller drängen verstärkt auf den After-Sales-Markt, um das stockende Wachstum im Neufahrzeugmarkt zu kompensieren. Viele seit Jahrzehnten im Markt verwurzelte Betreiber haben nicht zuletzt aufgrund des steigenden Kostendrucks ihre Instandhaltungsdivisionen restrukturiert oder Leistungen an externe Partner vergeben. Zudem sind die technischen Anforderungen an die Instandhaltung in den letzten Jahren gestiegen, so dass verstärkt Spezialisten gefragt sind. Im Ergebnis haben sich vielfältige Modelle der Organisation der Instandhaltung von Schienenfahrzeugen in den verschiedenen Weltmarktregionen entwickelt, zum Teil unterscheiden sich auch einzelne Ländermärkte innerhalb einer Region signifikant. Asien ist Haupttreiber des Wachstums, Westeuropa und Nordamerika zudem von hoher Bedeutung Das aktuelle Marktvolumen für After-Sales-Services beträgt etwa 38,5 Mrd. EUR und wächst bis 2016 mit durchschnittlich 3,4 % pro Jahr. Gegenüber sinkenden Wachstumsraten im Neufahrzeuggeschäft bleibt die Entwicklung im After-Sales-Markt konstant und gewinnt im Gesamtmarkt für Schienenfahrzeuge (Neufahrzeuge und After-Sales) an Bedeutung.

Zwar wachsen alle Weltmarktregionen in ihrem Instandhaltungsgeschäft – aber erneut ist Asien der Haupttreiber dieser Entwicklung. Einerseits bedeuten weitere Bestandserweiterungen in allen Fahrzeugsegmenten ein höheres Fahrzeugaufkommen in den Werkstätten, andererseits steigt durch das höhere technologische Niveau und das steigende Ausstattungslevel der Fahrzeuge der Instandhaltungsaufwand. Beispielsweise hat China die Absicht, für die wachsende Flotte von Hochgeschwindigkeitszügen die Zahl der darauf spezialisierten Depots von aktuell vier auf knapp 30 zu erhöhen. Zwar mit einem deutlich niedrigeren Marktvolumen sind analoge Entwicklungen in den Regionen Afrika/Naher Osten, Süd- und Mittelamerika und der GUS zu beobachten. Die Zugänglichkeit des Instandhaltungsgeschäfts in Westeuropa hat in den letzten Jahren weiter zugenommen und zu einer sehr heterogenen Marktentwicklung geführt. Während in den westeuropäischen Ländern Großbritannien, Schweden und teilweise in Spanien die Betreiber seit vielen Jahren große Teile der Instandhaltung an die Hersteller über langlaufende Verträge abgeben, werden die Märkte in Frankreich, Deutschland, Österreich, der Schweiz und Italien traditionell von den Instandhaltungsdivisionen der Staatsbahnen beherrscht. Allerdings befinden sich auch diese Einheiten in einer Phase der Veränderung: So stellen sich die Geschäftsbereiche der großen europäischen Staatsbahnen zunehmend für das Drittgeschäft auf. In Italien hat Alstom den Markteintritt vollzogen und hält die Hochgeschwindigkeitszüge des privaten Anbieters NTV instand. Vor allem im Güterverkehr kann mit Einführung der Zertifizierung ECM (Entity in charge of maintenance) die Verantwortung für die Instandhaltung vom Eigentümer der Fahrzeuge auf ein zertifiziertes Unternehmen übertragen werden, was den Markt für unabhängige Anbieter oder Hersteller öffnet. Auch das Bestreben einiger Regionen zur Schaffung von betreiberunabhängigen Fahrzeugpools für Ausschreibungen bietet Potentiale für unabhängige Anbieter oder Hersteller. Auch in den anderen Weltmarktregionen unterscheiden sich die Instandhaltungsmärkte z.T. erheblich: In den vom Schienengüterverkehr geprägten Marktregionen in Nord- und Südamerika sowie in Australien übernehmen die Fahrzeughersteller und unabhängigen Anbieter große Teile der Instandhaltung. Im Personenverkehr haben die Hersteller in Australien gar Joint-Ventures mit Betreibern zum Betrieb regionaler Netze gebildet. In den großen Ländermärkten Indien, China und Russland sind die Märkte in nationaler Hand. Während in Indien die Bahngesellschaft alle Arbeiten durchführt, sind in China über die chinesische Bahn hinaus noch die lokalen Fahrzeughersteller für Revisionen und Modernisierungen zuständig. Der russische Markt befindet sich mit einer Vielzahl von (Teil-)Privatisierungen in einem zukunftsweisenden Umwälzungsprozess. Die Hersteller haben insbesondere langlaufende Instandhaltungsverträge in Kombination mit Fahrzeugauslieferungen als Wachstumssegment im After-Sales-Geschäft ausgemacht. Zum einen konnten sie Verträge in etablierten Bahnmärkten in Westeuropa, Russland oder Australien abschließen, zum anderen streben sie über Neubauprojekte in neue Märkte, wie z. B. nach Afrika oder Südamerika. Trotzdem bleibt der Markt ein lokales Geschäft mit individuellen Marktbedingungen in den einzelnen Ländern und kann nur bei Beachtung einer Vielzahl von Randbedingungen erfolgreich erschlossen werden. Quelle:/Fotos: SCI Verkehr GmbH | |