| Anzeige | |

| |

| Datum: 06.02.2014 Uhrzeit: 08:54 |  |

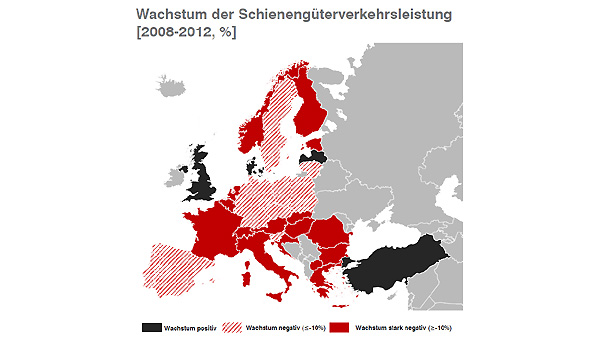

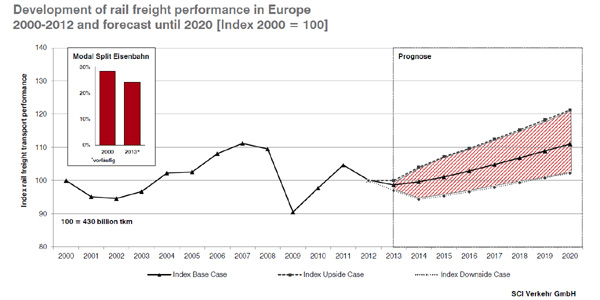

Europäischer Schienengüterverkehr zeigt keine ErholungSinkende Verkehrsleistung durch schwache Konjunktur und Verluste im intermodalen Wettbewerb – Betreiber verharren in der Verlustzone – Prozessoptimierung und Allianzen zwingendSCI Verkehr analysiert in der aktuell erschienenen Studie „SCHIENENGÜTERVERKEHRSMARKT EUROPA 2014“ die weiterhin schwache Situation des europäischen Schienengüterverkehrs. Trotz hoher Erwartungen hat der europäische Schienengüterverkehr das Jahr 2013 wieder mit einem Minus an Verkehrsleistung und Ergebnis abgeschlossen. Die vielfältigen Restrukturierungsprogramme der Verkehrsunternehmen im Schienengüterverkehr konnten bisher noch keine signifikante Trendwende hin zu mehr Verkehrsleistung und Ergebnis erzielen. Die Ursachen hierfür liegen teilweise außerhalb des Einflussbereichs der Unternehmen selbst: Die konjunkturelle Abkühlung innerhalb Europas einerseits und der harte intermodale Wettbewerb mit oftmals ruinös agierenden Straßenverkehrsunternehmen andererseits sind wesentliche externe Störgrößen, die der politischen Rahmensetzung bedürfen. Allerdings sieht SCI Verkehr auch Einflussgrößen, die Europas Güterbahnen selbst gestalten können. Hierzu gehört vor allem die grundsätzliche Modernisierung der internen Abläufe, Strukturen und Prozesse, aber auch die Größenoptimierung durch Unternehmenszusammenschlüsse und Allianzen. Hier liegen erhebliche Effizienzpotenziale brach, mit deren Erschließung eine Rückkehr in die Profitabilität gelingen kann. Die Verkehrsleistung der Bahnen ist im Jahr 2013 weiter schrumpft. Zwar wurden in den Jahren 2010 und 2011 die Aufholeffekte nach der weltweiten Wirtschaftskrise beobachtet, jedoch konnten in den meisten Ländern das Vorkrisenniveau nicht annähernd wieder erreicht werden. Einige Güterbahnen schrumpften in ihrer Verkehrsleistung so stark, dass der Peak-Level von 2007 langfristig nicht erreicht werden wird.

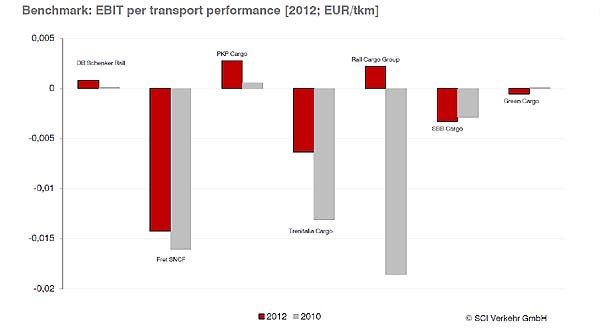

Die westeuropäischen Güterbahnen wie z.B. Fret SNCF und Trenitalia Cargo haben zwar Fortschritte erzielt, können jedoch das negative Ergebnis noch nicht ins Positive drehen. Bei den osteuropäischen Bahnen (CFR Marfa, HZ Cargo, BDz Cargo) sind die angestrebten Privatisierungsprozesse gescheitert. Eine Ausnahme davon bildet PKP Cargo, die in den letzten Jahren positiven Ergebnissen verzeichnet hat und vor kurzem erfolgreich die Aktien an der Warschauer Börse platzieren konnte.

Die Marktstudie „Schienengüterverkehrsmarkt Europa 2014“ ist ab Februar 2014 englischer Sprache erhältlich bei der SCI Verkehr GmbH (www.sci.de). Quelle:/Fotos: SCI Verkehr GmbH | |