| Anzeige | |

| |

| Datum: 17.09.2014 Uhrzeit: 08:45 |  |

SCI: Neue Studie zur FahrzeuginstandhaltungHarter Kampf um Marktanteile: Der Druck auf den stark heterogenen Markt für die Instandhaltung von Schienenfahrzeugen wächst – größtes Wachstum im Metro-Segment liefert gute Perspektive für die IndustrieDas weltweite Marktvolumen für Fahrzeuginstandhaltung wächst bei gleichzeitig deutlich geringerer Volatilität weiterhin stärker als das Neufahrzeuggeschäft. Dies stellt die auf Bahnmärkte spezialisierte Beratungsfirma SCI Verkehr in ihrer aktuellen MultiClient-Studie „Rail Vehicle Maintenance – Global Trends in the After-Sales Market“ fest. Um diesen attraktiven Markt ringen neben wenigen freien Anbietern insbesondere die Hersteller der Fahrzeuge und die Bahnbetreiber. Die Staatsbahnen haben den Wettbewerb angenommen und die Instandhaltung als wichtiges Geschäftsfeld erkannt. Im vergleichsweise fest strukturierten Markt der Fahrzeuginstandhaltung mit nur langsamen Umwälzungs-prozessen revolutioniert die russische Staatsbahn RZD den Heimatmarkt durch massive Privatisierungen. Umfangreiche Neubeschaffungen in nahezu allen Weltmarktregionen sorgen dabei für weiter wachsende After-Sales-Volumina. Die größten Wachstumspotenziale liegen dabei im Hochgeschwindigkeits- und im Stadtverkehr auf Schienen (vor allem Metros) in den Marktregionen Asien, Afrika und Südamerika aufgrund umfangreicher Neu- und Ausbauprojekte. Marktvolumen: Westeuropa ist weiter der größte Markt und aufgrund der heterogenen Marktstrukturen und der lokalen Nähe wichtiger Zielmarkt für die Industrie – Asien ist Haupttreiber der zukünftigen Entwicklung des Marktvolumens

Das aktuelle Marktvolumen für After-Sales-Services beträgt etwa 49 Mrd. EUR und wächst bis zum Jahr 2018 mit durchschnittlich 3,7 % pro Jahr. Damit hat der Instandhaltungsmarkt etwa das gleiche Volumen wie der Neufahrzeugmarkt, ist aber aufgrund seiner deutlich geringeren Volatilität durch langfristige Vertragsabschlüsse von besonderem strategischen Interesse für die Bahnindustrie. Durch Flottenerweiterungen und –aufwertungen hinsichtlich Geschwindigkeit und Ausstattungsniveau wächst das Marktvolumen in allen Weltmarktregionen. Trotzdem bleibt Asien Motor des deutlichen Wachstums, vor allen anderen Ländermärkten treibt hier China mit Wachstumsraten von 10% jährlich an. Hintergrund sind die erheblichen Investitionen in den Hochgeschwindigkeitsverkehr sowie der Bau zahlreicher Metrolinien in den Großstädten des Landes, um den negativen Auswirkungen der starken Zunahme des motorisierten Individualverkehrs zu begegnen. Analog sorgen in Afrika/Naher Osten ebenfalls Hochgeschwindigkeitsverkehre und Metrosysteme für ein spürbares Wachstum im After-Sales-Markt.

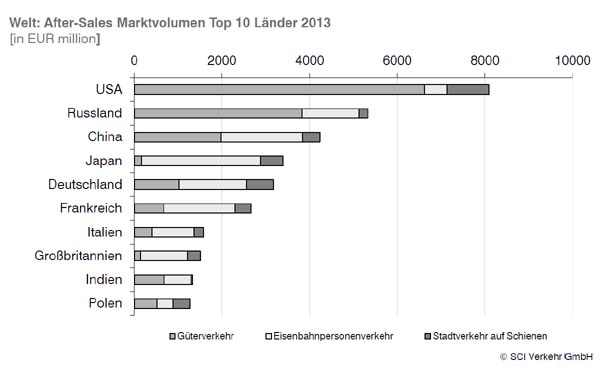

Zwischen 60 % und 70% des Gesamtmarktes entfallen auf die traditionell den Markt bestimmenden Bahngesellschaften, die die Wartung ihrer eigenen Fahrzeuge übernehmen. Hinter den Top-Ländern USA und Russland organisieren die Betreiber in China, Japan, Deutschland, Frankreich und Italien weiterhin den Hauptteil der Wartung ihrer Fahrzeuge selbst. Da die Hersteller mit Macht in die Märkte drängen, haben die Bahngesellschaften Position bezogen und ihre Instandhaltungsdivisionen verstärkt dem Wirtschaftlichkeitsprinzip unterworfen, bauen ihre Überkapazitäten mittelfristig ab und verstärken ihr Angebot an Drittkunden. Auch sind Kooperationen zwischen den Betreibern und den Herstellern eingegangen worden, um Synergie-Effekte bei der Fahrzeuginstandhaltung zu nutzen. Dies betrifft hauptsächlich das Outsourcing der Aufarbeitung und Reparatur bestimmter Komponenten. Während in China die Fahrzeuginstandhaltung staatlich gesteuert wird und neue Strukturen nahezu ausgeschlossen sind, öffnet Indien aufgrund finanzieller Schwierigkeiten den Markt langsam für fremdes Kapital. Hier dürften vor allem die weltweit aktiven Hersteller erste Markteintrittsszenarien bereits gezeichnet haben. Auch in den USA nimmt der Wettbewerbsdruck zu: Während die großen Güterwagen-Instandhalter ihre Depot-Netzwerke sukzessive reduzieren mussten, hat sich der Güterwagenhersteller Greenbrier zusammen mit dem Wartungsdienstleister Watco durch die Gründung eines gemeinsamen Wartungs- und Reparaturunternehmens für Güterwagen (GBW Railcar Services) neu im Instandhaltungsmarkt positioniert. Mehr als jeder andere wichtige Ländermarkt befindet sich Russland in einer Phase massiver Veränderungen. Die staatliche Eisenbahn RZD hat bereits die Divisionen für die schwere Lok- und Reisezugwagen-Instandhaltung verkauft und der Verkaufsprozess für zwei Drittel der Güterwagenwerke wurde bereits gestartet. Die Auswirkungen auf das Kerngeschäft der Staatsbahn sind noch nicht abzusehen. Trend: SCI Verkehr erwartet weiterhin ein langfristiges und nachhaltiges Wachstum im After-Sales-Markt In vielen Ländern setzt sich die Öffnung des Instandhaltungsmarktes fort, insbesondere die Verknüpfung von Instandhaltungsverträgen in Kombination mit der Auslieferung von Neufahrzeugen wird zukünftig für steigende Marktanteile bei den Herstellern sorgen. Insbesondere im Hochgeschwindigkeits- und im Stadtverkehr auf Schienen ermöglicht die räumliche Konzentration der Infrastrukturen die Vergabe langfristiger Verträge an externe Dienstleister. Diese Entwicklung ist insbesondere in aufstrebenden Märkten (z. B. in Afrika oder Südamerika) zu beobachten, da in diesen Ländern in der Regel die Kompetenz zur Instandhaltung moderner Schienenfahrzeuge nicht ausreicht und weiter aufgebaut werden muss. In Westeuropa ist dagegen ein gegenläufiger Trend zu beobachten: Nachdem Hersteller und unabhängige Anbieter über Jahre kontinuierlich Marktanteile gewinnen konnten, haben die Staatsbahnen den Wettbewerb angenommen und ihre Instandhaltungsdivisonen konsolidiert und neu ausgerichtet. Vor allem die Reduzierung von Überkapazitäten sowie die Neuorganisation von Instandhaltungsprozessen (z. B. Steigerung des Anteils mobiler Instandhaltung, Zusammenführung von leichter und schwerer Instandhaltung, Stärkung des Vertriebs an Drittkunden) haben die Wirtschaftlichkeit erheblich gesteigert. Der zunehmende Trend zur Schaffung von Fahrzeugpools durch die öffentliche Hand schafft auch in etablierten Märkten (z. B. in Deutschland oder den USA) zusätzlich die Möglichkeit zur Übernahme von Instandhaltungsleistungen durch die Fahrzeughersteller. Zudem halten finanzielle Engpässe vieler Bahngesellschaften (z. B. in Osteuropa oder Südamerika) die Attraktivität des After-Sales Marktes für Hersteller und unabhängige lokale Anbieter im Modernisierungsgeschäft hoch, da eigentlich notwendige Beschaffungsvorhaben nicht durchgeführt werden können. Die Fahrzeuge werden daher auch weiterhin häufig über ihre eigentliche Lebensdauer hinaus im betriebsfähigen Zustand gehalten. Die MultiClient-Studie „Rail Vehicle Maintenance – Global Trends in the After-Sales Market“ ist ab sofort (in englischer Sprache) erhältlich bei der SCI Verkehr GmbH (www.sci.de). Quelle:/Fotos: SCI Verkehr GmbH | |