| Anzeige | |

| |

| Datum: 11.08.2016 Uhrzeit: 09:35 |  |

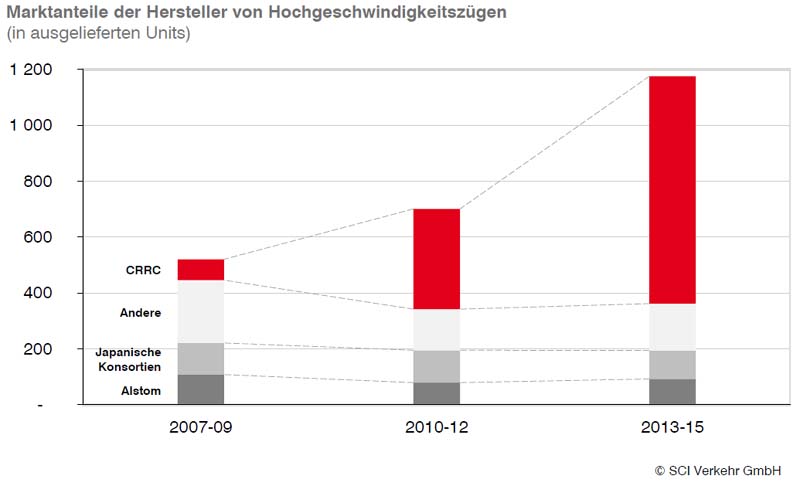

Chinas Hersteller dominiert mit großem Abstand den Markt für neue HochgeschwindigkeitszügeNeugeschäft sinktÜber 90% aller Hochgeschwindigkeitszüge weltweit werden aktuell von nur drei Herstellern ausgeliefert. Damit ist der Markt so konzentriert wie seit der Einführung des Hochgeschwindigkeitssegmentes vor einigen Jahrzehnten. Alleine CRRC beansprucht heute zwei Drittel, die meisten anderen Hersteller konnten ihren Marktanteil nicht halten. Diese Konzentration findet in einem dynamisch wachsenden Markt statt, der heute bei 9,9 Mrd. EUR liegt. Der zukünftig erwartete Rückgang der Neubeschaffungen führt nicht nur zu einer negativen Wachstumsrate von -3,9% (CAGR) bis 2020, sondern auch zu zusätzlichem Wettbewerbsdruck für die Hersteller. Das After-Sales-Geschäft (6,0 Mrd. EUR) hingegen wächst dynamisch mit +8,8% (CAGR). SCI Verkehr analysiert in ihrer Studie 'High-speed and Intercity Transport – Global Market Trends' weltweite, regionale und länderspezifische Entwicklungen. Dieser Rückgang des Neugeschäfts liegt v.a. an China, das etwa zwei Drittel des Marktvolumens trägt. Dort wird zwar weiterhin an neuen Strecken gebaut, jedoch ist für die Zukunft nicht von ähnlich umfangreichen Zugneubeschaffungen wie im aktuellen Rekordhoch auszugehen. Die etablierten Märkte, v.a. im übrigen Ostasien und in Westeuropa, tragen einen Großteil des verbleibenden Marktes - hier wird auch in Zukunft investiert. Vor allem Japan, Frankreich, Großbritannien und Deutschland bleiben auf relevantem Niveau. Allerdings gibt es auch in diesen Regionen Verschiebungen bzw. Schwankungen zwischen den Einzelmärkten. Positivbeispiele sind die Schweiz, Belgien und die Niederlande, die in den kommenden Jahren umfangreich in Intercity-Züge bis 250 km/h investieren. Diese Schwankungen verdeutlichen aber auch die Abhängigkeit des Marktes und seiner Unternehmen von den wenigen sehr großen Beschaffungsprojekten. Die aktuelle Marktkonzentration auf der Herstellerseite liegt v.a. an der großen Bedeutung Chinas. Während die Hochgeschwindigkeitszüge bei Einführung in China noch von den etablierten Schienenfahrzeugherstellern aus Westeuropa und Japan kamen und vor Ort in Joint Venture gefertigt wurden, haben die 2015 zu CRRC fusionierten Hersteller CNR und CSR schrittweise die Endfertigung nahezu komplett selbst übernommen. Die Nummer 2 und 3 des Marktes sind die japanischen Herstellerkonsortien um Kawasaki und Hitachi sowie der französische Alstom-Konzern. Sie konnten aufgrund der insgesamt konstanten Beschaffungsniveaus im Heimatmarkt und, v.a. bei Alstom, einiger Exportaufträge ihre Auslieferungszahlen konstant halten. Ihre Lieferanteile sanken aufgrund des stark gewachsenen Marktes dennoch von jeweils etwa 20% (2007-09) auf je knapp 10%. Die meisten der anderen Hersteller wie Siemens, Bombardier, CAF, Talgo oder AnsaldoBreda (jetzt Hitachi) mussten sogar Rückgänge der absoluten Auslieferungszahlen verkraften.

Trost bietet der After-Sales-Markt: Dieser wächst von aktuell 6,0 Mrd. EUR bis 2020 um dynamische 8,8% p.a. (CAGR). Außerdem greifen nach wie vor viele v.a. mit diesen Zügen unerfahrene Betreiber gerne über Wartungsverträge auf die Fahrzeughersteller zurück und öffnen damit dieses Geschäftsfeld für die Industrie. Quelle:/Fotos: SCI Verkehr GmbH | |