| Anzeige | |

| |

| Datum: 21.12.2017 Uhrzeit: 09:21 |  |

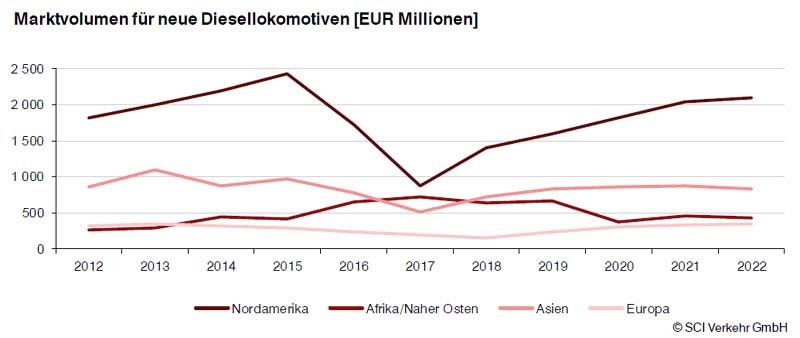

SCI Verkehr: Diesellok-Geschäft auf historischem TiefHersteller konsolidieren sich – ab 2018 wieder steigende NachfrageDie weltweite Beschaffung neuer Diesellokomotiven hat im Jahr 2017 erneut abgenommen und mit einem aktuellen Marktvolumen von 4,1 Mrd. Euro den niedrigsten Stand seit Anfang des 21. Jahrhunderts erreicht. Zentraler Treiber für diese Entwicklung ist jedoch nicht in erster Linie die global wachsende Skepsis in Dieselantriebe. Stärker wirken gerade in den großen Märkten erhöhte Emissionsnormen und dadurch steigende Anschaffungskosten sowie konjunkturell bedingt rückläufige Transportmarktzahlen. Vor allem in Asien findet eine fortschreitende Elektrifizierung statt, welche das D-Lok-Segment ebenfalls nachhaltig schwächt. Doch scheint die Talsohle durchschritten: Insbesondere aufgrund der Impulse vom nordamerikanischen Leitmarkt erwartet SCI Verkehr eine kurzfristige Erholung des Marktes mit jährlichen Wachstumsraten von 4% - 5% bis 2022. Bei den Herstellern hingegen steht der Konsolidierungsprozess erst am Anfang. Es zeichnen sich weitreichende strukturelle Veränderungen ab, welche die bisher bekannte Herstellerlandschaft grundlegend umkrempeln werden.

Das historisch niedrige Marktvolumen wird maßgeblich von rückläufigen Transportvolumina in großen Märkten für Diesellokomotiven in Nordamerika, Europa und Asien beeinflusst. Nur in Afrika ist die Beschaffung neuer Diesellokomotiven gestiegen. In den USA, dem größten Markt für Diesellokomotiven, ging die Schienengüterverkehrsleistung zwischen 2015 und 2016 aufgrund geringerer Transportvolumina in den Segmenten Kohle, Metallerze, Metallprodukte sowie Mineralöltransporte deutlich zurück. Hinzu kommt, dass die Treibstoffkosten gesunken sind und Lkw im intermodalen Wettbewerb zur Bahn noch wettbewerbsfähiger waren. Mitte 2017 blieben mehr als 15% der Diesellokomotiv-Flotte US-amerikanischer Betreiber abgestellt. Zu einer Reduzierung der D-Lok-Beschaffungen führt auch die anhaltende Steigerung des Elektrifizierungsgrads in Asien. Allein zwischen 2015 und 2017 ist diese Quote hier von etwa 40% auf über 45% gestiegen. Dieser Prozess setzt sich weiter fort. In allen wichtigen Eisenbahnmärkten Asiens sind umfangreiche Investitionen in neue Linien sowie eine fortschreitende Elektrifizierung von Strecken geplant. Selbst in der GUS-Region, welche traditionell über einen hohen Elektrifizierungsgrad verfügt, wurde diese in den letzten Jahren weiter ausgebaut. Die strengeren Emissionsnormen für neue Dieselmotoren in Nordamerika und Europa wirken zunächst der Beschaffung neuer Fahrzeuge entgegen. Die Bahnen sind aufgrund ohnehin schwacher Margen bestrebt, so lange wie möglich ihre betriebswirtschaftlich attraktiveren Altfahrzeuge zu nutzen. Mittelfristig induzieren diese erhöhten Emissionsstandards aber auch wesentliche Anreize für die Modernisierung bestehender Flotten sowie für alternative Antriebskonzepte. In nahezu allen Regionen wurden in den letzten Jahren vor allem bei Rangierlokomotiven Hybrid-, Batterie-, Wasserstoff- sowie Gasturbinenlokomotiven auf dem Markt eingeführt. Im Bereich der Streckenloks werden alternative Technologien insbesondere im Elektro-Diesel-Dual-Mode-Bereich an Bedeutung gewinnen. So suchen Bahnen und Lokomotivhersteller verstärkt nach Lösungen, um mit modernen Antrieben und einer höheren Energieeffizienz den höheren Investitionskosten zu begegnen. Diese Entwicklung stimuliert die Nachfrage nach Diesellokomotiven mittelfristig wieder. SCI Verkehr geht davon aus, dass der Anteil alternativer Antriebskonzepte in Zukunft zunehmen wird. Zwar bieten alternative Antriebstechnologien auf der einen Seite Einsparungen bei den Betriebskosten, andererseits sind die Kosten und der Aufwand für die Instandhaltung höher. Dadurch wird ein leichter Anstieg im After-Sales-Markt verzeichnet. Insgesamt hat der Markt derzeit ein Volumen von rund 13 Mrd. Euro und wird bis 2022 um ca. 2% bis 3% pro Jahr ansteigen. Bei den Herstellern sind seit 2014 starke Strukturveränderungen zu erkennen: Der chinesische Weltmarktführer CRRC hat seine offensiven Exportziele sehr deutlich formuliert und setzt etablierte Marktteilnehmer unter Druck. Der weltweit größte Hersteller für Diesellokomotiven – GE Transportation - plant den Verkauf seiner Loksparte. In Europa kündigten Siemens und Alstom an, ihr Bahnbusiness in eine gemeinsame Gesellschaft einbringen zu wollen, um dem wachsenden chinesischen Wettbewerb begegnen zu können. Aber auch bei kleineren D-Lok-Herstellern zeichnen sich erhebliche Veränderungen ab: Der tschechischen Hersteller Skoda Transportation wechselte in 2017 seinen Eigentümer. Vossloh möchte sich aus dem Schienenfahrzeuggeschäft zurückzuziehen und hat in dem Zuge bereits sein Werk in Valencia an Stadler Rail verkauft. Auch der südafrikanische Lok-Hersteller RRL Grindrod plant einen Verkauf. Doch trotz dieser Dynamik auf der Herstellerseite und der Zunahme alternativer Antriebskonzepte wird der Bedarf nach Diesellokomotiven absehbar alternativlos bleiben. Insbesondere große – nicht elektrifizierte – Regionen wie etwa Nordamerika, werden weiterhin auf Diesellokomotiven setzen. Die Marktstudie „Diesellokomotiven – Weltweite Marktentwicklungen“ ist ab dem 20. Dezember 2017 in englischer Sprache bei der SCI Verkehr GmbH erhältlich. Quelle:/Fotos: SCI Verkehr | |